*

/

Stavke operativnih troškova u izvještaju o dobiti u Dijelu A Prikaza 2.10 obuhvaćaju: (1)

kapitalizirane troškove koji su rashodovani u razdoblju (npr. amortizacija dostavnih vozi-

la ili amortizacija računala kupljenih za marketinško osoblje) i (2) troškove koji su evi-

dentirani kao rashodi u trenutku kad su nastali (npr. plaće predstavnika usluge za kupca).

Među poduzećima postoje razlike u načinu na koji se definiraju računovodstveni

pojmovi. Razmotrite direktnog radnika, npr. tokara ili radnika na pokretnoj traci, koji

zarađuje bruto plaću izračunatu na temelju redovite cijene nadnice od 20 eura po satu.

Taj radnik ima i povlastice (dodatno mirovinsko osiguranje, životno osiguranje i sl.) u

ukupnom iznosu, recimo, od 8 eura po satu. Neka poduzeća klasificiraju iznos od 20

eura kao direktni trošak proizvodnog rada, a 8 eura kao indirektne troškove proizvod-

nje. Druga poduzeća klasificiraju svih 28 eura kao direktni trošak proizvodnog rada.

Ovaj drugi pristup konceptualno je ispravniji jer su troškovi povlastica radnika temeljni

dio nabave usluga proizvodnog rada. Visina povlastica čini ovo pitanje važnim. Zemlje

u kojima su troškovi povlastica viši od 30 % cijene nadnica uključuju Italiju (1053%),

Francusku (903%), Njemačku (863%), UK (433%) i SAD (383%).

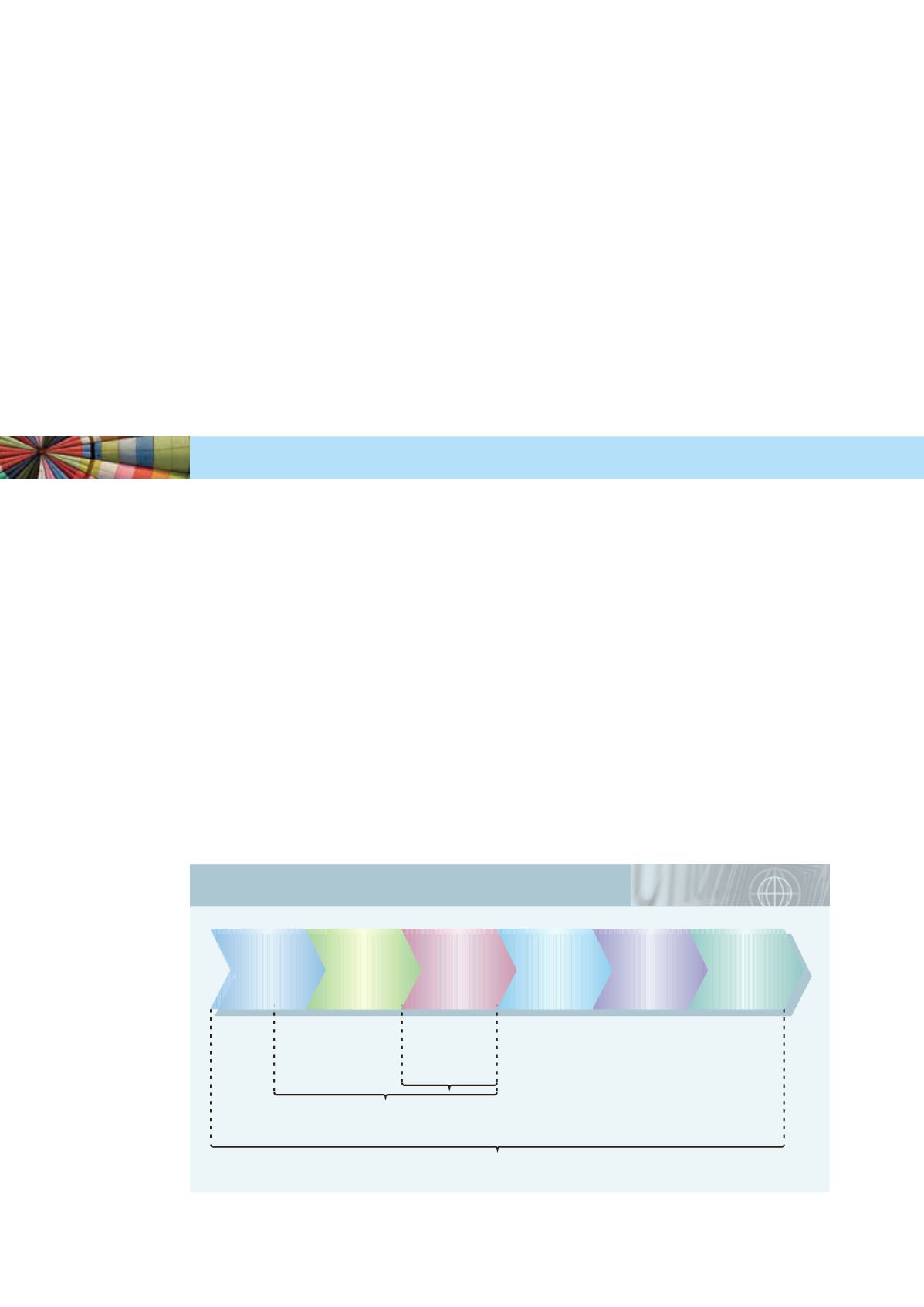

Važna tema ove knjige jesu „različiti troškovi za različite svrhe”. Ta se tema može ilu-

strirati na primjeru određivanja troškova proizvoda.

Ec`R\ ac`Zkg`UR

zbroj je troškova

pridruženih proizvodu za određenu svrhu. Prikazom 2.11 ilustriraju se tri različite svrhe:

1

Određivanje cijene proizvoda i preferencija proizvoda.

Za ovu svrhu, trebaju se uključiti

troškovi svih dijelova lanca vrijednosti potrebni da se proizvod dovede do kupca.

2

Ugovori s vladinim agencijama

. Vladine agencije često pružaju detaljne smjernice o

dopustivim i nedopustivim stavkama kod utvrđivanja troškova proizvoda. Na pri-

mjer, neke vladine agencije eksplicitno isključuju troškove marketinga kod utvrđivanja

naknade koja se isplaćuje proizvođačima te mogu nadoknaditi samo dio troškova za

R&D. Stoga, zagradom na Prikazu 2.11 ilustrira se određeni ugovor prema kojem se

svi troškovi dizajna i proizvodnje te dio troškova za R&D mogu nadoknaditi od države.

3

Financijski izvještaji

. Ovdje je fokus na troškovima zaliha. U većini zemalja, opće-

prihvaćena računovodstvena načela za proizvodna poduzeća dopuštaju da se samo

troškovi proizvodnje uključe u vrijednost zaliha proizvoda koji su prikazani u finan-

cijskim izvještajima.

AcZ\Rk # ""

5D]OLûLWL WURßNRYL SURL]YRGD ]D UD]OLûLWH VYUKH

Troškovi

dizajna

Troškovi

proizvodnje

Troškovi

za R&D

Troškovi

potpore

za kupce

Troškovi

distribucije

Troškovi

marketinga

Troškovi

proizvoda za

financijske

izvještaje

Troškovi proizvoda za povrat

u skladu s vladinim ugovorima

Troškovi proizvoda za odluke određivanja cijena i spleta proizvoda

5D]OLûLWD ]QDûHQMD SURL]YRGQLK WURßNRYD