*

.

3RGX]HùD SURL]YRGQRJ VHNWRUD L VHNWRUD WUJRYLQH

su se pojavili te da nisu povezani sa zalihama. Međutim, ako su ti troškovi

sami po sebi

povezani s proizvodnjom, oni su indirektni troškovi proizvodnje i pripadaju zalihama.

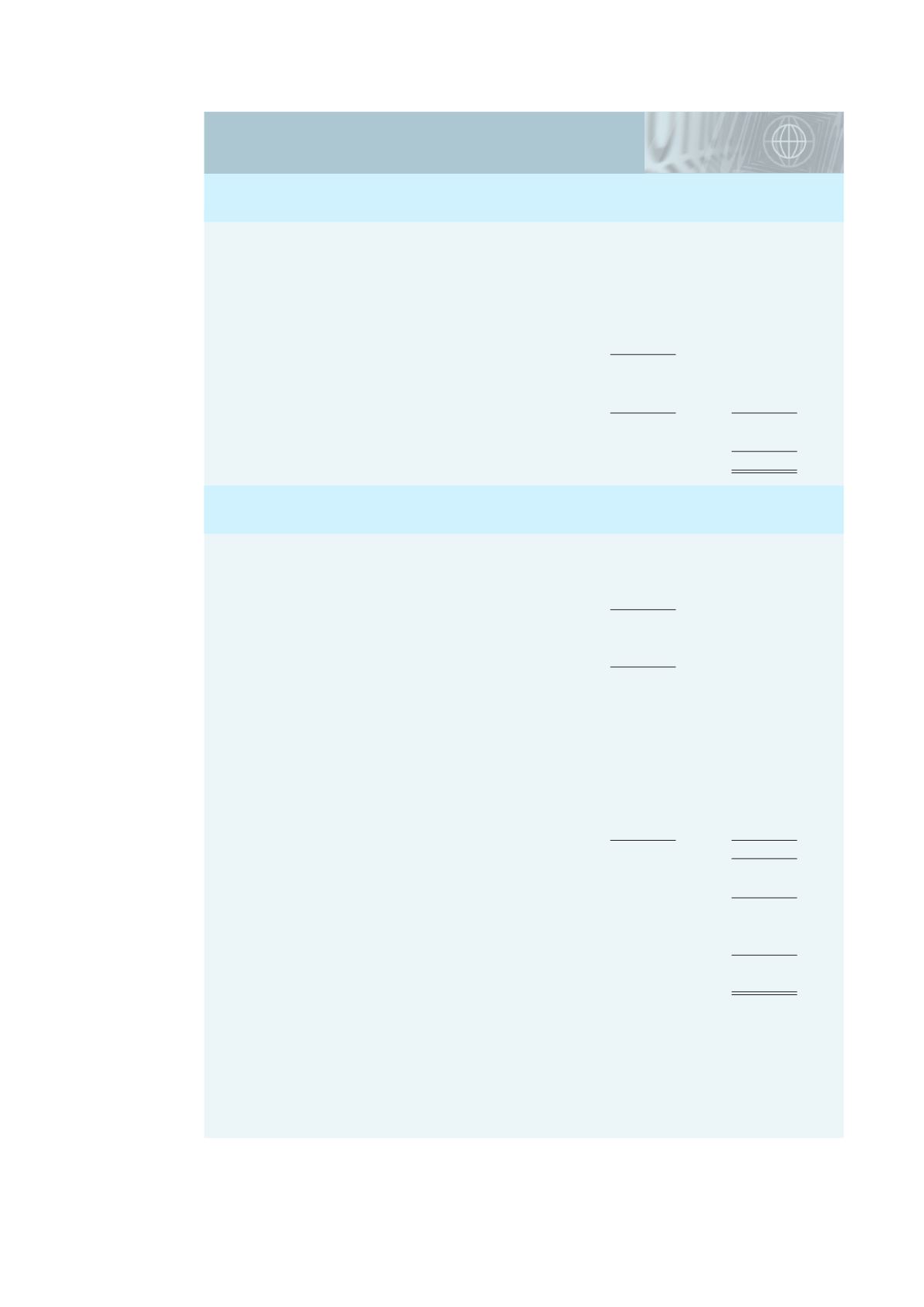

Prihodi

210.000 €

Trošak prodanih proizvoda

Početne zalihe gotovih proizvoda,

1. siječnja 2008.

22.000 €

Trošak proizvedenih proizvoda

(vidjeti Dio B)

104.000

Trošak proizvoda raspoloživih za prodaju

126.000

Konačne zalihe gotovih proizvoda,

31. prosinca 2008.

18.000

108.000

Bruto marža

102.000

Operativni troškovi

70.000

Operativna dobit

32.000 €

Direktni materijali

Početne zalihe, 1. siječnja 2008.

11.000 €

Nabavljeni direktni materijal

73.000

Trošak direktnih materijala raspoloživih

za upotrebu

84.000

Konačne zalihe, 31. prosinca 2008.

8.000

Direktni materijali utrošeni

76.000 €

Direktan proizvodni rad

17.750

Indirektni troškovi proizvodnje

Indirektan proizvodni rad

4.000

Potrošni materijal

1.000

Grijanje, rasvjeta i struja

1.750

Amortizacija – zgrada postrojenja

1.500

Amortizacija – oprema postrojenja

2.500

Razno

500

11.250

Troškovi proizvodnje nastali tijekom 2008.

105.000

Dodati početne zalihe proizvodnje u tijeku,

1. siječnja 2008.

6.000

Ukupni troškovi proizvodnje za raspored

111.000

Oduzeti konačne zalihe proizvodnje u tijeku

31. prosinca 2008.

7.000

Trošak proizvedenih proizvoda

(za izvještaj o dobiti)

104.000 €

*

Možete zamijetiti da se pojam

trošak proizvedenih proizvoda

odnosi na trošak proizvoda proizvedenih do kraja

(dovršenih) tijekom godine, bez obzira na to jesu li započeti prije ili tijekom tekuće godine. Neki od troškova

proizvodnje koji su se dogodili tijekom godine ostaju evidentirani u troškovima konačnih zaliha proizvodnje

u tijeku; slično, troškovi početnih zaliha proizvodnje u tijeku postaju dio troškova proizvedenih proizvoda za

godinu. Također možete zamijetiti kako ovaj izračun može jednostavno postati izračun troškova proizvedenih i

prodanih proizvoda uključivanjem početnih i konačnih zaliha gotovih proizvoda u sami izračun, a ne direktno u

izvještaj dobiti kao u Dijelu A.

5Z` 2+ :kg[VeR[ ` U`SZeZ a`UfkVûR 4V]]f]Rc Ac`UfTed kR X`UZ_f \`[R [V kRgcZ]R $"

ac`dZ_TR #!!) !!! ā

5Z` 3+ :kcRýf_ ec`\`gR ac`ZkgVUV_ZY ac`Zkg`UR f a`UfkVûf 4V]]f]Rc Ac`UfTed kR

X`UZ_f \`[R [V kRgcZ]R $" ac`dZ_TR #!!) !!! ā

AcZ\Rk # "!

,]YMHßWDM R GRELWL L L]UDûXQ WURßNRYD SURL]YHGHQLK SURL]YRGD

SRGX]HùD SURL]YRGQRJ VHNWRUD